IDC《

我国可穿戴设备商场季度盯梢陈述,2020 年第一季度

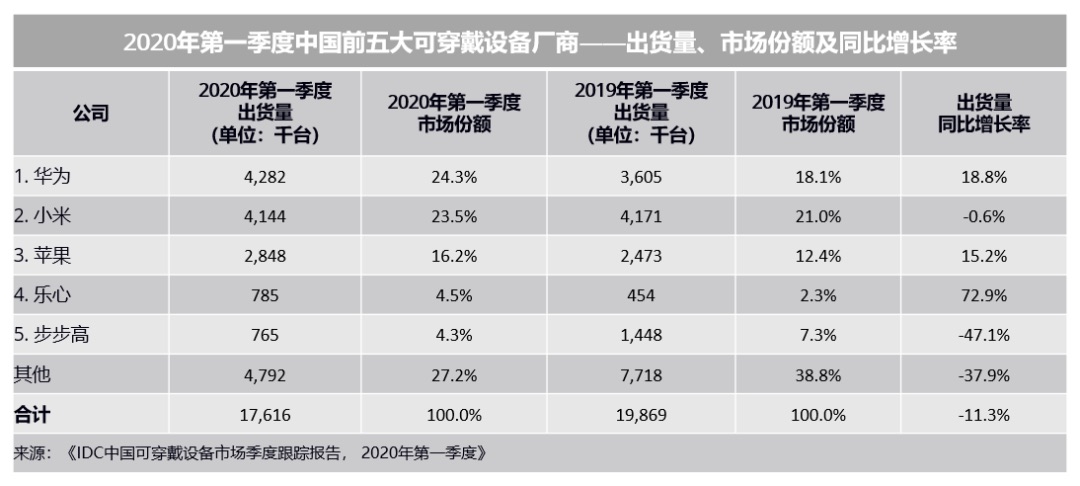

》显现,2020 年第一季度我国可穿戴设备商场出货量为 1762 万台,同比下降 11.3%。根底可穿戴设备(不支持第三方使用的可穿戴设备)出货量为 1486 万台,同比下降 5.5%,智能可穿戴设备出货量为 276 万台,同比下降 33.3%。陈述显现,华为凭仗途径运营才能和产品商场号召力,在手表商场上的表现特别稳健,协助其逆势增加,跃居我国可穿戴商场第一位。小米出货量同比稍微下滑,首要来自于小米手环在疫情期间供应链罢工和需求缺乏的两层压力。苹果虽然在手表和耳机上遭到必定程度影响,因处在快速上升时期,同比仍然可以坚持必定增加。乐心依托手机厂商的手环订单,出货规划大幅增加。步步高旗下的小天才儿童手表遭到疫情影响较为严峻,儿童户外活动的约束导致需求锐减。

2020 年第一季度,我国可穿戴设备商场首要出现以下三个特色:

耳机和成人手表逆势增加

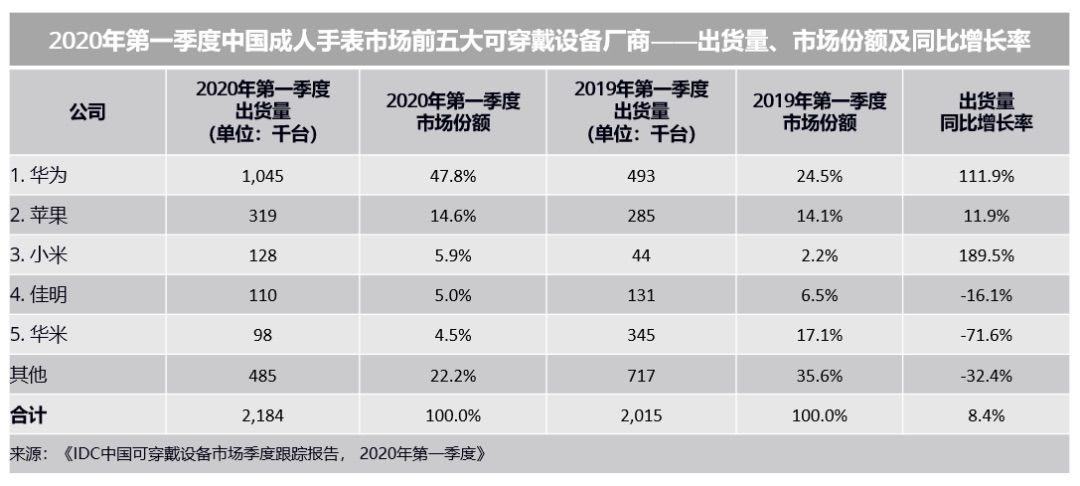

遭到新冠疫情影响,2020 年第一季度我国可穿戴商场虽然遭遭到必定冲击,全体上看仍然好于预期:一方面在家工作和学习显着带动了顾客对耳机产品的需求;另一方面,首要依托线下通讯途径的成人手表商场在途径运营方面愈加老练。2020 年第一季度,耳机商场出货量同比增加 26.5%,成人手表商场出货量同比增加 8.4%。其间,耳机商场的增加动力首要源自于真无线耳机的快速开展;根底手表则成为成人手表商场的重要贡献力量。估计 2020 年,我国可穿戴设备商场出货量将增加 17.4%,其间耳机产品增加 47.7%,成人手表增加 37.6%。

顾客对价格的敏感度升高

跟着疫情影响带来的收入压力,用户在消费电子设备上可支配的预算逐步缩紧,对价格敏感度逐步升高。同品类产品,较低价位段的产品比例显着升高。其间,耳机的均匀价格同比下滑 15.1%;别的,儿童手表和手环产品的均匀单价均有不同程度下降。

途径运营才能益发重要

自疫情迸发以来,线上途径备受重视,除电商途径外,交际途径也越来越多进入电商范畴。但是,厂商在途径运营方面的才能,不仅仅表现在途径的多元化上,更表现在对途径的招引和把控才能上。活跃拓宽线上途径的一起,对线下途径的深度协作,有助于在未来不确定要素较多时安稳局势。